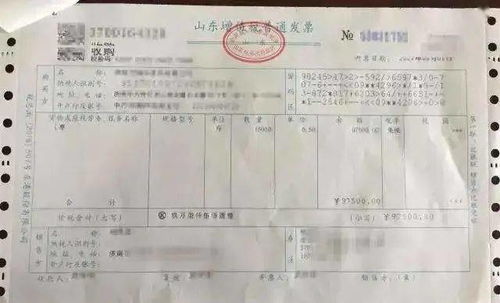

收到这张农产品发票,千万不要勾选抵扣,否则亏大了!

在日常财务处理中,农产品发票的税务处理较为特殊,若操作不当,企业可能面临不必要的税务风险和经济损失。本文将详细解析哪些农产品发票不应勾选抵扣,并提供合规操作指南。

一、为什么有些农产品发票不能勾选抵扣?

根据我国现行税收政策,并非所有农产品发票都能用于增值税进项税额抵扣。以下情况需特别注意:

- 用于集体福利或个人消费的农产品发票:企业购买的农产品若用于员工食堂、节日福利等,其进项税额不得抵扣。例如,为员工团购水果、粮油取得的发票。

- 简易计税方法项目对应的农产品发票:若企业部分业务采用简易计税方法(如建筑服务老项目),相关农产品采购的进项税额不能抵扣。

- 免税农产品对应的发票:销售方享受免税政策的农产品(如自产自销农产品),购买方取得普通发票,不得抵扣进项税。

- 未按规定开具的农产品发票:发票信息不完整、不规范或与实际业务不符,勾选抵扣可能被认定为违规。

二、错误抵扣的严重后果

- 补缴税款与滞纳金:税务机关发现违规抵扣后,将要求企业补缴税款,并加收每日万分之五的滞纳金。

- 行政处罚:根据《税收征收管理法》,可能处不缴或少缴税款50%以上5倍以下的罚款。

- 纳税信用降级:影响企业纳税信用评级,导致发票领用、出口退税、融资授信等方面受限。

三、合规操作建议

- 严格区分用途:财务人员应建立台账,明确记录农产品用途(生产抵扣、福利消费等),确保抵扣范围合规。

- 加强发票审核:收到农产品发票时,重点核对品名、数量、金额及销售方资质,对免税发票或普通发票单独管理。

- 及时转出进项税额:若已抵扣的农产品后续改为福利用途(如将生产用粮油转为员工福利),需在当月进项税额中转出。

- 咨询专业机构:复杂业务或政策不明确时,建议咨询税务机关或税务师事务所,规避风险。

四、案例警示

某食品加工企业2022年购入一批水果,取得增值税普通发票,财务人员误勾选抵扣进项税5000元。税务机关检查后,认定该发票不符合抵扣条件,企业最终补缴税款、滞纳金及罚款共计8000余元,纳税信用评级下调,影响次年发票申领额度。

###

农产品发票抵扣需谨慎,财务人员应熟知政策细节,强化内控管理。牢记“不该抵扣的坚决不抵”,才能守护企业利益,远离税务风险。

如若转载,请注明出处:http://www.caiguoguo88.com/product/89.html

更新时间:2026-06-18 05:43:17